·

6月4日,中國(guó)政府網(wǎng)發(fā)布《國(guó)務(wù)院辦公廳關(guān)于推動(dòng)公立醫(yī)院高質(zhì)量發(fā)展的意見(jiàn)(國(guó)辦發(fā)〔2021〕18號(hào))》(以下簡(jiǎn)稱(chēng)《意見(jiàn)》),明確加快優(yōu)質(zhì)醫(yī)療資源擴(kuò)容和區(qū)域均衡布局,要求各地要把推動(dòng)公立醫(yī)院高質(zhì)量發(fā)展作為深化醫(yī)藥衛(wèi)生體制改革的重點(diǎn)任務(wù),強(qiáng)化領(lǐng)導(dǎo)責(zé)任、保障責(zé)任、管理責(zé)任、監(jiān)督責(zé)任,為公立醫(yī)院高質(zhì)量發(fā)展創(chuàng)造良好環(huán)境。

對(duì)醫(yī)藥行業(yè)而言,患者如何能夠真正留在縣域,決定著整個(gè)縣域醫(yī)藥市場(chǎng)的格局和潛力。值得關(guān)注的是,《意見(jiàn)》強(qiáng)調(diào)公立醫(yī)院在我國(guó)醫(yī)療服務(wù)體系的主體地位,重點(diǎn)部署發(fā)展緊密型城市醫(yī)療集團(tuán)和縣域醫(yī)共體,按照網(wǎng)格化布局,探索一體化管理,以滿足重大疾病臨床需求為導(dǎo)向,推動(dòng)從以治病為中心轉(zhuǎn)向以健康為中心,促進(jìn)優(yōu)質(zhì)資源下沉、工作重心下移,推動(dòng)分級(jí)診療。

基層縣域市場(chǎng)洗牌

以建立健全現(xiàn)代醫(yī)院管理制度為目標(biāo),強(qiáng)化體系創(chuàng)新、技術(shù)創(chuàng)新、模式創(chuàng)新、管理創(chuàng)新,加快優(yōu)質(zhì)醫(yī)療資源擴(kuò)容和區(qū)域均衡布局,力爭(zhēng)通過(guò)5年努力,公立醫(yī)院發(fā)展方式從規(guī)模擴(kuò)張轉(zhuǎn)向提質(zhì)增效,運(yùn)行模式從粗放管理轉(zhuǎn)向精細(xì)化管理,資源配置從注重物質(zhì)要素轉(zhuǎn)向更加注重人才技術(shù)要素,為更好提供優(yōu)質(zhì)高效醫(yī)療衛(wèi)生服務(wù)、防范化解重大疫情和突發(fā)公共衛(wèi)生風(fēng)險(xiǎn)、建設(shè)健康中國(guó)提供有力支撐,是此次國(guó)辦發(fā)布新政策的總體要求。

《意見(jiàn)》提出,引領(lǐng)公立醫(yī)院高質(zhì)量發(fā)展新趨勢(shì),加強(qiáng)臨床專(zhuān)科建設(shè)。以滿足重大疾病臨床需求為導(dǎo)向建設(shè)臨床專(zhuān)科,重點(diǎn)發(fā)展重癥、腫瘤、心腦血管、呼吸、消化、感染、兒科、麻醉、影像、病理、檢驗(yàn)等臨床專(zhuān)科,以專(zhuān)科發(fā)展帶動(dòng)診療能力和水平提升;持續(xù)改進(jìn)醫(yī)療質(zhì)量管理體系和標(biāo)準(zhǔn)體系,提高不同地區(qū)、不同級(jí)別公立醫(yī)院醫(yī)療服務(wù)同質(zhì)化水平。

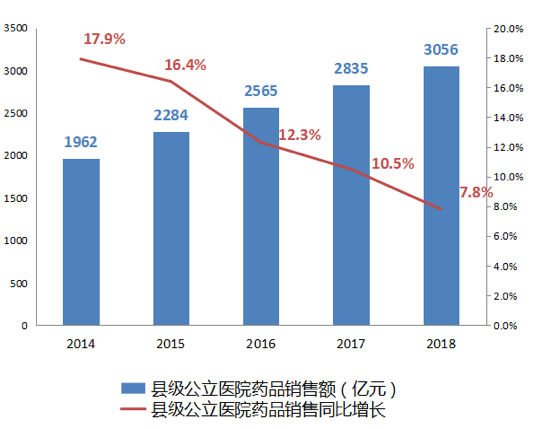

在分級(jí)診療制度的頂層設(shè)計(jì)下,基層醫(yī)療市場(chǎng)正在迎來(lái)爆發(fā)。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2018年縣級(jí)公立醫(yī)院

藥品銷(xiāo)售額達(dá)3056億元,其中,全身用抗感染藥物、消化系統(tǒng)及代謝藥物、血液和造血系統(tǒng)藥物及心血管系統(tǒng)藥物、神經(jīng)系統(tǒng)藥物位列前五。

雖然縣域基層市場(chǎng)潛力值得期待,然而綜合分析過(guò)去20年中國(guó)臨床用藥市場(chǎng)格局不難看出,縣級(jí)及以下基層醫(yī)療機(jī)構(gòu)的藥品品種與上級(jí)醫(yī)療機(jī)構(gòu)存在較大差異。

這一情況不難分析背后的原因,以往縣域基層缺少病人,優(yōu)秀醫(yī)生無(wú)法長(zhǎng)期留在基層,基層醫(yī)療機(jī)構(gòu)的診療水平無(wú)法滿足醫(yī)療服務(wù)需求,疑難雜癥和危重病癥的患者往往都去了城市三級(jí)醫(yī)院,這就為一些效果有限的高回扣藥品泛濫提供了溫床。

近年來(lái),在“限抗令”、臨床控費(fèi)、合理用藥、帶量采購(gòu)、醫(yī)保支付改革等政策倒逼下,針對(duì)基層醫(yī)療機(jī)構(gòu)的醫(yī)療管理和合理用藥監(jiān)管,已經(jīng)成為過(guò)去幾年地方政府重點(diǎn)聚焦的工作。

行業(yè)普遍認(rèn)為,隨著帶量采購(gòu)在全國(guó)逐步深入實(shí)踐,不合理用藥、藥價(jià)虛高、商業(yè)賄賂等不規(guī)范行為將得到嚴(yán)厲打擊,細(xì)化指標(biāo)管理、全面嚴(yán)控輔助用藥等舉措,也將加速基層縣域終端市場(chǎng)洗牌。

另一方面,早在2019年,國(guó)家衛(wèi)健委就發(fā)布了《關(guān)于推進(jìn)緊密型縣域醫(yī)療衛(wèi)生共同體建設(shè)的通知》,把安徽、三明、山西、浙江等地緊密型醫(yī)共體的成功經(jīng)驗(yàn),上升為縣域分級(jí)診療政策。同時(shí),《關(guān)于開(kāi)展緊密型縣域醫(yī)療衛(wèi)生共同體建設(shè)試點(diǎn)的指導(dǎo)方案》提出:“醫(yī)共體實(shí)行藥品耗材統(tǒng)一管理,統(tǒng)一用藥目錄、統(tǒng)一采購(gòu)配送、統(tǒng)一支付貨款。”

市場(chǎng)人士分析指出,在藥品準(zhǔn)入管理統(tǒng)一后,在縣域醫(yī)共體內(nèi)執(zhí)行帶量采購(gòu)就成為可能。醫(yī)保總額付費(fèi)打包,醫(yī)共體降低在用藥品的價(jià)格,以及執(zhí)行國(guó)家集采價(jià)格的動(dòng)力都會(huì)增加。

重大疾病基層布局

《意見(jiàn)》還關(guān)注到了終端用藥的品種需求變化。其提出,按照縣鄉(xiāng)一體化、鄉(xiāng)村一體化原則,積極發(fā)展以縣級(jí)醫(yī)院為龍頭的緊密型縣域醫(yī)共體,加強(qiáng)縣級(jí)醫(yī)院(含中醫(yī)醫(yī)院)能力建設(shè),提升核心專(zhuān)科、夯實(shí)支撐專(zhuān)科、打造優(yōu)勢(shì)專(zhuān)科,提高腫瘤、心腦血管、呼吸、消化和感染性疾病等防治能力,提高縣域就診率。

聚焦重大疾病需求,真正深入落地“大病不出縣”規(guī)劃目標(biāo),預(yù)判到基層醫(yī)療市場(chǎng)的潛在增長(zhǎng)機(jī)會(huì),拜耳、賽諾菲、諾和諾德等外資藥企均在擴(kuò)充銷(xiāo)售隊(duì)伍,鎖定基層的

醫(yī)藥市場(chǎng)。與此同時(shí),科倫藥業(yè)、辰欣藥業(yè)、梧州制藥和珍寶島藥業(yè)等內(nèi)資藥企亦不甘落后,早在鄉(xiāng)鎮(zhèn)基層醫(yī)藥市場(chǎng)提前布局。

這些較早決定攻入縣域的跨國(guó)醫(yī)藥

企業(yè)和本土制藥公司,往往都有治療慢性病的產(chǎn)品。中國(guó)有2.7億高血壓患者、1.3億糖尿病患者,他們一般在大

醫(yī)院得到診斷,但后續(xù)的定期隨訪、續(xù)方開(kāi)藥,一般是就近選擇醫(yī)院,當(dāng)三甲醫(yī)院市場(chǎng)飽和后,可以想象到在縣域醫(yī)療機(jī)構(gòu)的開(kāi)拓空間。

不過(guò),隨著分級(jí)診療工作深入推進(jìn),縣域基層已經(jīng)不僅僅需要慢病藥物,以腦卒中、冠心病為代表的急性心腦血管疾病,以慢阻肺(COPD)、哮喘為代表的呼吸系統(tǒng)疾病,以肺癌、乳腺癌為代表的腫瘤等重大疾病領(lǐng)域,未被滿足的需求矛盾逐漸突顯。

從終端銷(xiāo)售視角來(lái)看,重大疾病藥物的市場(chǎng)競(jìng)爭(zhēng)分成幾個(gè)層面:第一層是“頂級(jí)專(zhuān)家”的核心市場(chǎng)競(jìng)爭(zhēng),尤其是一系列全國(guó)學(xué)術(shù)大佬、省級(jí)大牌專(zhuān)家,也就是業(yè)內(nèi)統(tǒng)稱(chēng)的“KOL”;第二層則是“一線地推”競(jìng)爭(zhēng),藥品進(jìn)院能進(jìn)多少家,多少醫(yī)院能開(kāi)出處方,這就需要銷(xiāo)售團(tuán)隊(duì)開(kāi)展落地工作,尤其是非核心市場(chǎng)競(jìng)爭(zhēng),對(duì)區(qū)域/基層的商業(yè)化能力考驗(yàn)極大。

市場(chǎng)的反應(yīng)是最快速的。伴隨新醫(yī)保目錄落地,重大疾病領(lǐng)域的基層市場(chǎng)機(jī)會(huì)涌現(xiàn),藥企自身的營(yíng)銷(xiāo)組織架構(gòu)、資源配備和營(yíng)銷(xiāo)方式也將隨之而變化,各大醫(yī)藥企業(yè)都在大舉布局,搶占基層醫(yī)療市場(chǎng)份額。

如阿斯利康早在2015年就開(kāi)始創(chuàng)立縣域市場(chǎng)團(tuán)隊(duì),目前其縣域團(tuán)隊(duì)已覆蓋4.2萬(wàn)家醫(yī)院、1.2萬(wàn)家社區(qū)醫(yī)院,以及25萬(wàn)家藥房,近期與君實(shí)生物的PD-1特瑞普利單抗、綠葉制藥博安生物的貝伐珠單抗等腫瘤品種均達(dá)成戰(zhàn)略合作;百濟(jì)神州成立“廣闊市場(chǎng)團(tuán)隊(duì)”負(fù)責(zé)全產(chǎn)品的推廣,包括PD-1替雷利珠單抗、BTK抑制劑澤布替尼、地舒單抗、來(lái)那度胺等多款重磅產(chǎn)品,明確向基層市場(chǎng)下沉。

事實(shí)上,以腫瘤、心腦血管、呼吸、消化和感染性疾病等基數(shù)較大、治療效果及預(yù)后較差的疾病領(lǐng)域?yàn)殄^點(diǎn),急需提高基層醫(yī)院的規(guī)范化診療能力。在此之前,國(guó)務(wù)院發(fā)布了《關(guān)于實(shí)施健康中國(guó)行動(dòng)的意見(jiàn)》,將實(shí)施癌癥防治行動(dòng)確定為防控重大疾病的五項(xiàng)行動(dòng)之一,明確提出“提升中西部地區(qū)及基層癌癥診療能力”的行動(dòng)要求。

核心城市的醫(yī)療資源分布相對(duì)而言比較成熟,無(wú)論是硬件還是軟件都比較完善和系統(tǒng),相對(duì)而言,廣闊市場(chǎng)的區(qū)域差異較大,這對(duì)企業(yè)基層市場(chǎng)團(tuán)隊(duì)的考驗(yàn)更大。同時(shí),傳統(tǒng)的基層市場(chǎng)主要產(chǎn)品以慢病普藥品種為主,而現(xiàn)在的基層市場(chǎng)正在從全科逐步邁向?qū)?瓢l(fā)展,圍繞核心學(xué)科拓展多學(xué)科能力將是重要的需求痛點(diǎn)。